Desde la Junta Directiva de nuestra Camara Venezolana Portuguesa de Comercio, Industria, Turismo y Afines CAVENPORT VE hemos decidido publicar puntos que a nuestro parecer son importantes tomar en cuenta para poder realizar negocios con empresas venezolanas en diferentes áreas que podrían ser de interés comercial y empresarial. La presente información representa una descripción general de aspectos relevantes de las providencias y no constituye una opinión legal ni de la Junta Directiva dirigida a atender una situación específica. En caso de dudas, comentarios o para mayor información contactar al Dr. Antonio Ramírez Uzcategui al email: antonio.ramirez@interjuris.com

LICENCIA GENERAL OFAC- 57

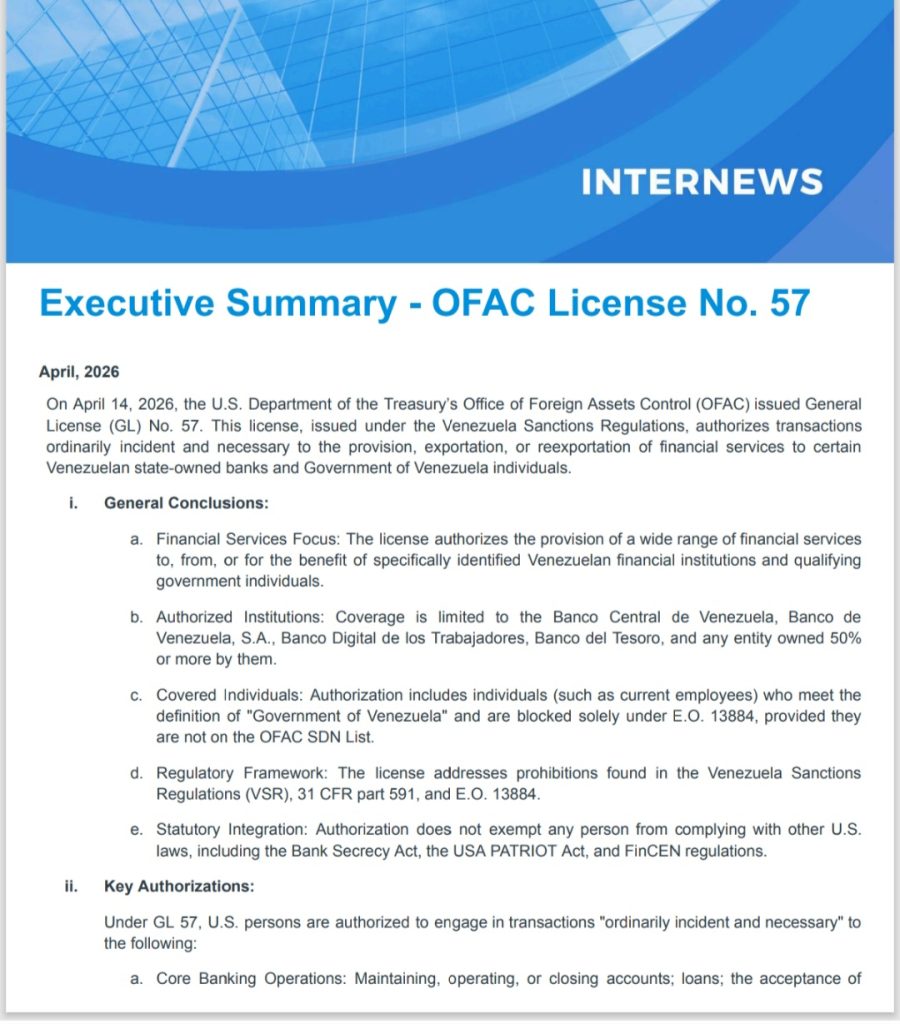

La (OFAC) emitió la Licencia General 57, que permite una amplia gama de servicios financieros vinculados al Banco Central de Venezuela (BCV), bancos públicos y ciertos funcionarios del Gobierno venezolano, siempre que no estén incluidos en la lista de Nacionales Especialmente Designados (SDN).

El documento autoriza “todas las transacciones prohibidas por las Regulaciones de Sanciones de Venezuela que sean ordinarias, incidentes y necesarias para la provisión de servicios financieros” a instituciones como el BCV, Banco de Venezuela, Banco del Tesoro y Banco Digital de los Trabajadores donde posean 50% o más de participación.

La autorización no implica el levantamiento de sanciones ni el desbloqueo de activos. El texto es explícito: “Esta licencia general no autoriza el desbloqueo de ninguna propiedad” ni operaciones fuera del alcance de las Regulaciones de Sanciones de Venezuela.

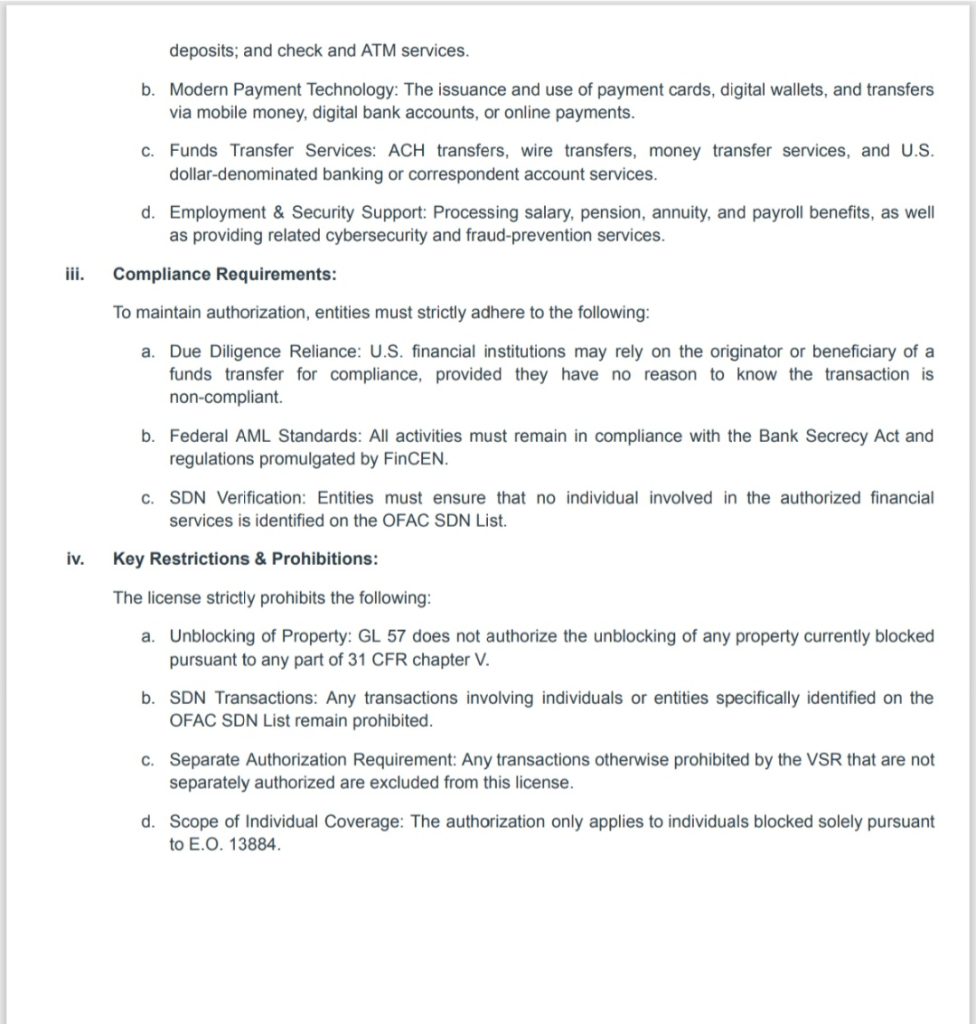

La OFAC define “servicios financieros” de forma amplia, incluyendo mantenimiento de cuentas, transferencias, pagos digitales, operaciones en dólares, uso de tarjetas, servicios de remesas, inversiones y productos de valores. Entre las actividades mencionadas figuran “ACH transfers; wire transfers; debit card, prepaid card, Automated Teller Machine transactions […] currency exchange; U.S. dollar‑denominated banking”.

La agencia también establece que las instituciones financieras estadounidenses pueden confiar en la información del originador o beneficiario de una transferencia para determinar si la operación cumple con la licencia, siempre que no tengan motivos para sospechar lo contrario.